Как рассчитать рентабельность проекта: формула и примеры

Содержание статьи

Как рассчитать рентабельность проекта: формула и примеры

Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.

Параллельно используется множество синонимов:

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.

Формула расчета

Есть три варианта расчета учетной нормы прибыли.

Вариант 1. Расчет по средней стоимости вложений

Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.

ARR = (чистая среднегодовая прибыль / ½ * общая сумма инвестиций) * 100%

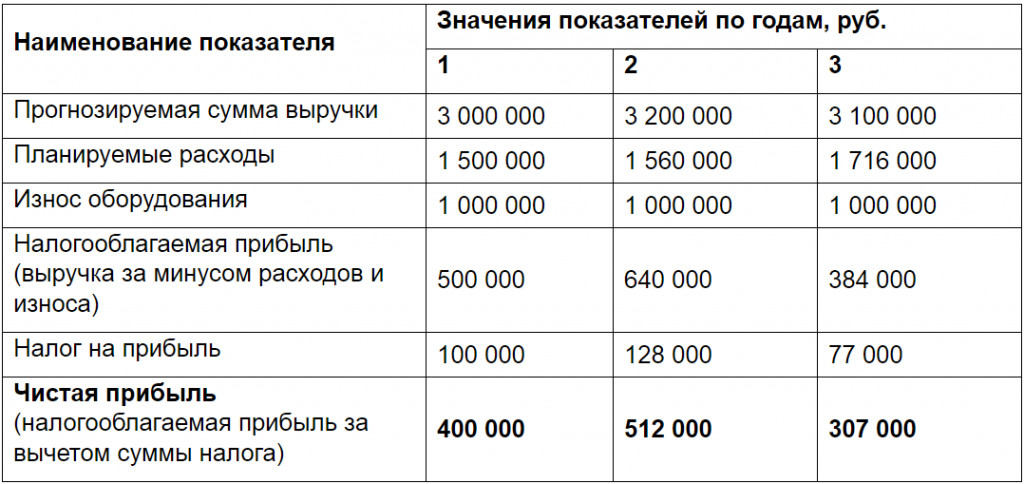

Например. Предприятие планирует купить новое оборудование за 3 000 000 рублей. Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Налог на прибыль — 20%. Прогнозируемая сумма выручки по годам представлена в таблице.

Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.

ARR = (406 000 / ½ * 3 000 000) * 100% = 27%

Вариант 2. Расчет с учетом остаточной стоимости имущества

Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.

ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%

Например. Предприниматель планирует купить производственную линию за 5 200 000 рублей. Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей. Прогнозируемая среднегодовая прибыль — 400 000 рублей.

ARR = (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16%

Вариант 3. Расчет по размеру первоначальных инвестиций

Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок. К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.

ARR = (чистая среднегодовая прибыль / сумма инвестиций) * 100%

Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям. Стоимость объекта нежилого фонда — 100 миллионов рублей. Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.

ARR = 30 / 100 * 100% = 30%

Значение показателя в бизнес-планировании

Итак, рентабельность проекта отражает прибыльность объекта инвестирования. Чем она выше, тем больше прибыли получит вкладчик.

Величина показателя сравнивается:

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, со среднеотраслевыми значениями рентабельности капитала (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли. Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%. Стоит ли компании принять предложение? Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности.

Универсального значения учетной нормы прибыли не существует. Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала. А для строительства и 50% будет недостаточно.

Величина показателя должна соответствовать степени риска. Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей. Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.

Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них.

Преимущества и недостатки

Основное достоинство учетной нормы прибыли — простота расчета. С другой стороны, она не учитывает такие факторы:

Стоимость денег во времени

В данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год. Один рубль сегодня стоит больше, чем через год. Деньги можно пустить в оборот и на конец года получить реальный доход. Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции.

Распределение прибыли по годам

Например, инвестор рассматривает два взаимоисключающих проекта. Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:

ARR = (6 / ½ * 20) * 100% = 60%

Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.

Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.

Разницу в продолжительности срока жизни активов

Если оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож. Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше.

Сложность прогнозирования будущей прибыли

Если речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.

Использование различных методов амортизации

Например, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально. В таком случае расчет по приведенному алгоритму теряет смысл.

Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена. Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов.

Как удачно сделать первые инвестиции: инструкция для начинающих

Приветствую всех! Раз вы попали на Блог Вебинвестора, то наверняка знаете, что деньги должны работать. Инвестиции — это одна из лучших идей пассивного дохода, которая может значительно улучшить финансовое положение любого человека. Кроме того, инвестиционные вложения приближают к той самой финансовой независимости — мечте многих людей в XXI веке, о которой писали Роберт Кийосаки, Бодо Шефер и другие авторы хороших книг по инвестированию. В сегодняшней статье блога я хочу подробно обсудить, почему инвестирование — это не развлечение типа казино, а реальная необходимость для каждого человека. Также я расскажу, с каких вложений лучше всего начинать свою инвестиционную карьеру.

Ваши подписки помогают развивать блог и делать его более интересным как для читателей, так и для поисковых систем, так что заранее благодарен каждому подписчику 🙂

Спасибо за внимание, продолжаем!

Что такое инвестиции и как они работают

Популярные фильмы про инвесторов формируют образ инвесторов, как людей, которым некуда уже девать деньги. Или матёрых эксцентричных дельцов, которые сутками сидят в окружении биржевых графиков и ищут любые лазейки (не всегда легальные), чтобы заработать.

Кристиан Бейл в роли Майкла Бьюрри, управляющего крупного инвестиционного фонда

(фильм «Игра на понижение»)

На самом деле, все люди так или иначе занимаются инвестированием. Например, обучение в школе/университете — это инвестиции в образование, которое обеспечит в будущем работой и зарплатой. Занятия в спортзале — важные для каждого человека инвестиции в здоровье, которое тоже стоит денег: пока человек здоров, он может работать в полную силу и меньше тратить на лекарства.

И всё же, обычно под инвестированием имеется ввиду что-то такое, куда можно вложить деньги и это наполнит кошелек или принесёт прибыль на банковский счёт. Если обобщить простыми словами, то:

Инвестирование — это процесс покупки активов (инвестиционных инструментов) ради получения прибыли или другого полезного эффекта.

Как именно работают инвестиции и приносят прибыль? Обычно встречаются два источника дохода от инвестиций:

- прибыль от разницы цен — покупка чего-то по одной цене и продажа по более высокой. Например, купив слиток золота по 1500$ и продав через год по 2000$, вы получите прибыль 500$ или 33%.

- начисление процентов — доход в зависимости от размера вклада или доли в бизнесе. Думаю, все знакомы с банковскими депозитами: ставка 5% означает, что за год вы получите увеличение суммы депозита на 5%.

Иногда оба источника прибыли идут вместе, создавая двойную выгоду для инвестора. Самый яркий пример — акции компаний, которые обычно с годами растут в цене, плюс приносят дивиденды на каждую акцию.

Кроме инвестирования также существует трейдинг — заработок на ежедневной торговле активами. Между ними много общего, так как инвесторы и трейдеры часто заключают сделки на одних и тех же рынках. Главное различие во времени: трейдеры после получения некоторой прибыли или убытка быстро закрывают сделки, а инвесторы вкладывают деньги на долгую перспективу, от нескольких месяцев до десятков лет.

Существует много видов инвестирования, их обычно делят на реальные и финансовые.

Реальные инвестиции связаны с материальным производством — это покупка оборудования, постройка новых помещений, расширение производства, покупка земли и недвижимости. Также это могут быть лицензии, патенты, товарные знаки — все что связанно с производством.

Как можно построить автомобиль, не построив сначала автомобильный завод и как конкурировать с другими производителями, если не инвестировать в современное оборудование? Реальные инвестиции отыгрывают важнейшую роль в экономике, однако обычным частным инвесторам трудно напрямую инвестировать в реальный сектор — для этого нужны большие деньги и возможность участвовать в крупном бизнесе. Поэтому если вам предлагают вложить куда-либо деньги, то наверняка имеется ввиду второй тип инвестиций — финансовые.

Финансовые инвестиции — это вложение денег с целью получения дохода в финансовые инструменты, которые торгуются на фондовом (акции, облигации), товарном (драгметаллы, нефть), валютном (евро/доллар, фунт/доллар) и других рынках.

На Блоге Вебинвестора я рассматриваю разнообразные типы финансовых инвестиций, которые доступны каждому человеку и позволяют зарабатывать даже без большого стартового капитала.

Почему важно стать инвестором:

три главные причины

Если вы постоянный читатель моего блога, то вас вряд ли нужно убеждать, что для улучшения финансового благосостояния необходимо инвестировать. Однако всегда существует как минимум две точки зрения. Я встречал и такое мнение: «А зачем вообще рисковать своими деньгами в непонятных и рискованных инвестициях, если и так нормально?». Наверняка вы сами знаете людей, которые обходятся без каких-либо вложений или держат какие-то сбережения «под матрасом». По этой причине я хочу высказать свои аргументы о том, почему я считаю инвестиции не просто развлечением для богатых, а жизненной необходимостью для человека с любым уровнем достатка.

Причина №1: Деньги быстро теряют ценность из-за инфляции

Просто откладывая часть зарплаты в заначку, вы соглашаетесь с тем, что каждый год эти деньги потеряют минимум 5% реальной стоимости из-за инфляции, а зачастую намного больше.

Инфляция — это увеличение цен на товары и услуги и, как следствие, уменьшение покупательной способности денег. Инфляция 10% означает, что цены в среднем выросли на 10%, а вы можете купить на 10% меньше товаров за ту же сумму.

В странах с более сильной экономикой инфляция обычно ниже:

Сравнение годовой инфляции в странах СНГ, США и Еврозоне.

Источники: statbureau.org, svspb.net

Тем не менее, даже в США или Евросоюзе инфляция потихоньку подъедает сбережения людей. Что уж говорить о странах СНГ, где инфляция 5% в год это норма, а иногда достигает десятков и даже сотен процентов.

Причина №2: Не факт, что у вас будет нормальная пенсия

Нашумевшая пенсионная реформа в России, самые низкие в Европе украинские пенсии и мировые тенденции в целом говорят о том, что рассчитывать на обеспеченную старость от государства довольно сложно. Да и вообще, просто дожить до пенсии уже будет достижением:

Пенсионный возраст в странах мира, источник: ru.wikipedia.org

Мне совершенно не нравится, что я должен до 60 лет работать (а судя по мировым тенденциям, еще дольше), чтобы потом всё равно получать копейки. Так или иначе придётся рассчитывать на свои силы, и готовиться надо уже сейчас, особенно в молодом возрасте — еще достаточно времени, чтобы добиться крепкого финансового положения.

Инвестиции помогают решить пенсионную проблему. Во-первых, можно получать хороший пассивный доход, вложив в надёжные инструменты с регулярным пассивным доходом (депозиты, облигации, акции с дивидендами, недвижимость) — получится хорошая прибавка к пенсии. Во-вторых, за счёт инвестирования можно значительно увеличить свои накопления за те годы, которые остались до пенсионного возраста.

Причина №3: Инвестиции приносят доход

без больших затрат времени

Время — очень ценный ресурс, но для нормальной жизни нам приходится конвертировать его в деньги. Что делать, когда хочется зарабатывать больше, чем сейчас? Когда дело касается традиционного наёмного труда, то можно:

- искать место с зарплатой повыше, но увы, не всем суждено стать президентами крупных компаний или супервостребованными специалистами, которым платят действительно много;

- работать сверх меры, используя предел трудоспособности человека в районе 80 часов в неделю, но опять же — это не для всех и вообще очень вредно для здоровья.

Собственно, почему многие люди мечтают стать во главе крупной компании? Не просто чтобы зарабатывать, а чтобы другие работали на них и создавали своим трудом дополнительную прибыль для бизнеса, а значит и для его владельца.

Точно такой же подход используется в финансовых инвестициях: вы становитесь во главе компании под названием «Инвестиционный портфель» и нанимаете работников — финансовые инструменты, которые зарабатывают вам деньги. Основная задача, как его владельца — следить за работой подчинённых (инвестиционных инструментов), «нанимать» хороших и «увольнять» плохих. Похоже на работу директора обычной компании, только затраты времени значительно ниже — всего несколько часов в неделю, что позволяет мне заниматься другими проектами.

Как по мне, аргументы весьма убедительные, но наверняка многим людям этого мало. После потери сбережений при распаде СССР и последующей популярности финансовых пирамид, сетевого маркетинга и прочих не совсем легальных схем многие люди до сих пор относятся к инвестированию с большим недоверием. Давайте разберёмся, насколько реально зарабатывать на инвестициях и какой может быть потенциал получения прибыли.

Сколько можно заработать на инвестициях

Для начала, вот мои результаты на данный момент:

Учёт инвестиций ведётся в сервисе Intelinvest. Открытую статистику и полный состав моего портфеля можно найти на этой странице, а подробные отчёты по результатам инвестиций — в рубрике Дневник Вебинвестора.

Для своего инвестиционного портфеля я поставил цель 10% годовых в долларах, график целевой прибыли рассчитан на такой результат. Эта цифра вполне реальна — например, можно инвестировать в акции:

За 50 лет стоимость американского индекса акций выросла с 90$ до 4000$, что даёт 8% в год долларах. За это время случился всего один период застоя — между кризисами 2000 и 2008 годов, в остальное время рынок активно рос. Неудивительно что самые богатые люди планеты заработали своё состояние, владея акциями крупных компаний.

На сайте Intelinvest можно найти примеры инвестиционных портфелей от реальных инвесторов, которые хорошо зарабатывают на фондовом рынке, например:

Или вот еще несколько:

В целом эти портфели похожи, используются российские и американские акции — и как видите, это сейчас приносит хороший доход. Впрочем, есть и другие способы прибыльно вложить деньги, о них сейчас и поговорим.

Топ-10 способов вложить деньги

Вариантов инвестирования очень много, и чем больше у вас денег, тем больше открывается возможностей. Они могут сильно отличаться по уровню доходности, однако в целом соответствуют правилу:

Многие начинающие инвесторы не подозревают о подобной закономерности и вкладывают деньги туда, где предлагают самый большой процент — и потом неприятно удивляются, когда теряют свои депозиты.

Вопрос «куда можно инвестировать?» достоин отдельной статьи и я ее когда-нибудь напишу, но сейчас не хочется слишком вас грузить информацией, поэтому коротко пройдемся по 10 самым интересным, на мой взгляд, направлениям инвестирования.

Банковские депозиты — наверное, самый известный и простой способ вложения денег: вы приходите в банк, оставляете там деньги на хранение и получаете за это фиксированную премию в виде процентов на депозит. Из плюсов можно отметить предсказуемость прибыли и страхование за счёт государственного фонда гарантирования вкладов. К сожалению, доходность банковских депозитов близка к инфляции, на них особо не заработаешь.

Минимальный вклад: обычно минимум отсутствует.

Доходность: 0-20% годовых, зависит от валюты и процентных ставок ЦБ.

Риск: низкий при наличии фонда гарантирования вкладов.

Где инвестировать: крупные банки вашей страны (не гонитесь за процентами, важнее надежность банка).

Облигации — долговые ценные бумаги, которые через определённый срок дают право на возврат номинальной стоимости с процентами (купонный доход). По сути, они позволяют нам выдать кредит государству или компании и заработать на этом. Облигации можно купить и продать на бирже, их номинальная и реальная стоимость обычно отличается, что даёт возможность зарабатывать не только за счет процентов, но и на разнице цен (дисконтный доход).

Минимальный вклад: самые дешевые облигации можно купить по 2$, но из-за комиссий брокера/банка выгодно начинать хотя бы нескольких сотен долларов.

Доходность: от 1% годовых для облигаций казначейства США до 20% годовых и выше для корпоративных облигаций в рублях.

Риск: низкий для государственных облигаций, для корпоративных зависит от риска банкротства компании.

Где покупать: иностранные через Interactive Brokers или другого брокера с доступом к мировым фондовым рынкам, российские через Финам или другого фондового брокера с лицензией.

Акции — ценные бумаги, которые дают право на часть прибыли компании (дивиденды) и часть имущества в случае ее ликвидации. Также могут сильно меняться в цене в зависимости от состояния бизнеса компании, что позволяет зарабатывать десятки и сотни процентов прибыли на разнице цен покупки и продажи. Обращаются на мировых фондовых рынках вместе с облигациями. Почти все представители топ-10 Forbes — владельцы больших пакетов акций крупнейшего бизнеса.

Минимальный вклад: самые дешевые акции стоят меньше рубля, но из-за комиссий брокера/банка выгодно начинать хотя бы с нескольких сотен долларов.

Доходность: ориентиром может служить американский индекс S&P500 — 8% годовых в долларах. Однако в каждый конкретный год доходность может отличаться: от -37% в 2008 г. до +38% в 1995 г. При создании собственного портфеля акций доходность может оказаться как ниже индекса, так и выше — зависит от ваших аналитических навыков и удачи.

Риск: зависит и от компании (условная Apple годами остается лидером в своей отрасли и ее акции постоянно растут) и от экономической ситуации в целом (во время финансового кризиса 2008 года сложно было найти компанию, у которой не упала цена акций).

Где покупать: иностранные через Interactive Brokers или другого брокера с доступом к мировым фондовым рынкам, российские через Финам или другого фондового брокера с лицензией.

ETF (Exchange Traded Funds), или же биржевые инвестиционные фонды (БПИФ) — возможность за небольшую плату (до 1% от депозита в год, чаще 0.1-0.3%) добавить в инвестиционный портфель хороший портфель акций, собранный аналитиками фонда. Например, вместо того, чтобы покупать 500 разных акций на N-ную сумму денег, инвестор просто покупает один фонд, который отслеживает индекс S&P500 — и для этого достаточно 500$. Также фонды могут играть на понижение цен акций.

Минимальный вклад: самые дешевые ETF стоят менее 100$.

Доходность: зависит от акций или других активов, включенных в ETF, а также от стратегии фонда.

Риск: ниже, чем у отдельных акций за счет грамотной диверсификации рисков.

Где покупать: иностранные через Interactive Brokers или другого брокера с доступом к мировым фондовым рынкам, российские через Финам или другого фондового брокера с лицензией.

Недвижимость — самый популярный способ инвестирования в мире, особенно там где нет развитых финансовых рынков. Считается одним из самых надёжных вариантов долгосрочного вложения денег, потому что хорошая недвижимость может приносить доход десятилетиями. Различают жилую и коммерческую недвижимость, способы заработка при этом особо не отличаются — жилье либо сдается в аренду, либо со временем перепродается.

Минимальный вклад: сильно отличается от города к городу, ориентировочно от нескольких тысяч долларов.

Доходность: хороший результат при сдаче жилой недвижимости в аренду — 5% годовых в долларах, но все зависит от самых разных факторов: города, цены недвижимости, ее расположения, ремонта, сдается ли 12 месяцев в году и т.д.

Риск: низкий.

Где покупать: зависит от ваших возможностей и удобства по уходу за недвижимостью.

Образование необходимо каждому человеку в современном мире, однако на школе и университете всё не заканчивается. В какой бы отрасли вы не работали, всегда найдётся, чему научиться. Не считая профессиональных курсов с целью найти более высокооплачиваемую работу, хорошую финансовую отдачу можно получить от обучения инвестированию и управлению личными финансами. Также выгодно вкладывать деньги в курсы, связанные с бизнесом.

Минимальный вклад: 10-100$

Доходность: не поддается расчету, но при правильном применении новых навыков можно значительно увеличить свой заработок. Также могут быть другие полезные эффекты: рост производительности, снижение количества ошибок в работе и новые знакомства.

Риск: практически отсутствует. После обучения может не получиться найти новую работу или добиться повышения, но бесполезных знаний в любом случае не бывает.

Где обучаться: не считая традиционных колледжей и университетов, можно использовать онлайн-платформы вроде Skillbox.

Драгоценные металлы, а точнее золото, серебро, платина или палладий. Инвестировать в металлы можно разными способами: покупать слитки или монеты, торговать золотом через брокера, открывать обезличенные металлические счета (ОМС) или инвестировать в добывающие компании. Инвестиции в драгметаллы делаются на годы вперёд, тренды роста могут длиться очень долго (2001-2012 год), точно так же как и их отсутствие (2013-2018 год).

Минимальный вклад: зависит от способа инвестирования — через монеты и слитки от 20$, через ОМС — 1$, через ETF — от 100$.

Доходность: средняя доходность золота — 8% годовых в долларах за последние 50 лет. Лучший результат в 21 веке 29% в 2010 году, худший -27% в 2013. Серебро обычно следует за золотом, но разброс доходности еще выше. Платина потеряла большую часть рынка сбыта из-за более эффективного палладия, который был самым прибыльным драгоценным металлом в последние годы.

Риск: исторически все драгметаллы растут, но иногда прибыль нужно ждать несколько лет.

Где покупать: слитки и монеты в самых крупных банках вашей страны, ОМС — лучшие условия в Альфа-Банке, акции и «металлические» ETF — у фондовых брокеров.

Криптовалюты — современный способ инвестирования, который пережил неимоверный рост в 2017 году, впечатляющий спад в 2018-ом, очередной рост в 2020-2021 годах. Перспективы инвестиций в криптовалюту неясные, вкладывать в неё на перспективу рискованно, потому что легализация и внедрение криптовалют в мировую экономику еще только начинается. И все же, за технологией криптовалют и блокчейна будущее — это факт. Наиболее известная и популярная — криптовалюта Bitcoin.

Минимальный вклад: на криптовалютных биржах от 10$.

Доходность: биткоин за несколько лет своего существования показывал огромный разброс результатов — от 5500% прибыли в 2013 г до -73% в 2018 г, другие криптовалюты заходили еще дальше.

Риск: высокий по многим причинам — проблемы с легальностью криптовалют, отсутствие регулирования, риск полного запрета в передовых странах, манипулирование рынком (яркий пример твиты Илона Маска).

Где покупать: через криптовалютные биржи вроде Binance или напрямую у продавцов в Интернете.

ПАММ-счета — доверительное управление на валютном рынке FOREX. Инвестор открывает инвестиционный счет и подключает его к ПАММ-счету, на котором деньги от инвесторов и капитал управляющего трейдера объединяются в общий пул. При этом никто из участников процесса не может вывести чужие деньги, а трейдер может только открывать и закрывать сделки. Прибыль от торговли делится по условиям договора, в среднем 30% уходит трейдеру, а 70% инвестору.

Минимальный вклад: 50-100$.

Доходность: полностью зависит от стратегии и профессионализма управляющего трейдера. Для примера можно взять ПАММ-счет Itera, работающий с 2014 года: при вознаграждении управляющего 25% средняя доходность в год составила бы около 20% в долларах.

Риск: высокий по многим причинам — трудно найти надежные стратегии, они не всегда стабильно работают, может сказаться человеческий фактор.

Где инвестировать: львиная доля активных ПАММ-счетов находится в Alpari, неплохие варианты также можно найти в ICE-FX и FxOpen.

Инвестирование в сайты — покупка или разработка Интернет-ресурсов с целью заработка на рекламе и партнерских программах. Чтобы успешно инвестировать в сайты, желательно разбираться в сайтостроении — слова HTML, SEO, WordPress не должны вас пугать. Также нужно постоянно добавлять новый контент, иначе трафик из поисковых систем постепенно исчезнет. Еще выгоднее инвестировать в собственный сайт, мой блог тому доказательство — является основным источником дохода более 5 лет.

Минимальный вклад: свой сайт можно создать за 1000р (хостинг+тема для WordPress), но тогда придется самому писать тексты — или оплачивать услуги копирайтеров. В продаже сайты тоже начинаются с 1000р, но перспективные проекты обойдутся намного дороже.

Доходность: зависит от цены покупки сайта, трафика, тематики. Хороший ресурс окупается за 1-3 года.

Риск: низкий, сайт генерирует прибыль без вашего прямого участия, но нужно за ним «ухаживать» и наполнять контентом.

Где покупать: биржа купли/продажи сайтов Telderi

Как видите, начать инвестировать можно с 1000 рублей и даже меньше, а изачить все варианты вложения денег можно месяцами. Новичку в инвестировании может быть сложно разобраться на первых порах, поэтому я подготовил пошаговую инструкцию.

Как начать инвестировать с нуля в 2021 году —

пошаговая инструкция

Сначала хочу дать один совет:

Конечно, вы можете и сами во всем разобраться, но если хотите сохранить время, деньги и нервы, лучше сразу идите учиться к опытному инвестору или купите обучающий курс. Даже если придется потратиться, так вы сэкономите больше денег, чем если начнете самостоятельно пробовать вкладывать деньги — проверено на личном опыте.

Многие из вас все равно меня не послушают и решат делать первые шаги сами. Что ж, хотя бы постарайтесь следовать плану, который я сейчас расскажу. Итак, вот перечень шагов, которые нужно сделать для первых удачных инвестиций.

Шаг №0: Приведите в порядок свои финансы

Прежде, чем думать о каких-либо вложениях, нужно добиться устойчивого финансового положения, потому что инвестиции — это деньги, которые желательно не трогать годами, если вы хотите получить хорошую прибыль. Необходимые условия перед началом инвестирования:

- Отсутствие долгов. Если у вас есть кредиты или другие долги, лучше сначала разобраться с ними, потому что вам наверняка все равно придется выводить деньги из инвестиций для погашения задолженностей.

- Финансовая подушка. Деньги, которые позволят вам прожить 6-12 месяцев без источников дохода. Этого достаточно, чтобы в случае финансовых проблем успеть найти работу или разрулить ситуацию другим способом. Лучше всего хранить эти деньги на банковской карте с начислением процентов на остаток, а также некоторую сумму наличными, на случай проблем с банкоматами.

- Учет доходов и расходов. Для того, чтобы инвестировать, у вас должны быть свободные деньги, а значит доходы должны превышать расходы. Учет позволит вам понять, сколько вы можете отложить на инвестиции, а также поможет найти лишние траты.

Если ваше финансовое положение выглядит стабильным, можно начинать составлять инвестиционный портфель.

Инвестиционный портфель — это все ваши реальные и финансовые инвестиции. Например, купленные вами акции, облигации, слитки золота, недвижимость и даже еще не нераспределенные между активами деньги (кэш).

Инвесторы составляют портфели из большого количества активов, чтобы снизить риски потери денег благодаря диверсификации — другими словами, не кладут все яйца в одну корзину. Это крайне важный принцип, который позволяет сохранять свои вложения даже в кризис.

Составление портфеля начинается с четкого понимания, для чего он вообще создается.

Шаг №1: Поставьте инвестиционную цель и составьте финансовый план

У каждого из вас найдется уникальная цель для инвестирования, но их все можно поделить на 2 типа:

- Накопление: вы инвестируете ради достижения большой суммы в будущем, которую хотите потратить на квартиру, машину или другую большую покупку.

- Пассивный доход: вы инвестируете ради дополнительного заработка («второй пенсии» и возможности быть рантье).

Чтобы понимать, реально ли добиться выбранной вами цели, нужно ее просчитать, для чего используется специальный калькулятор. К примеру, вы хотите накопить 30000$ на новую квартиру и готовы откладывать 200$ каждый месяц (2400$ в год). Указываем ожидаемую годовую доходность инвестиций 10% и получаем такой расклад:

Как видите, для достижения цели вам понадобится 8 лет, доходность инвестиций с учетом сложного процента составит 101.8%. В калькуляторе сразу рассчитывается финансовый план:

Если удастся его выполнить, цель будет достигнута точно в срок. На практике, конечно, доходность портфеля не бывает стабильной да и ваши возможности могут меняться со временем. Тем не менее, у вас хотя бы будет понятный ориентир.

Шаг №2: Выберите структуру портфеля и инвестиционную стратегию

Когда цель выбрана, нужно определиться с составом портфеля. Существует много типов портфелей, но поскольку мы говорим о самых первых инвестициях, лучше использовать такой вариант:

- 75% в низкорисковые активы: депозиты, облигации;

- 25% в активы с умеренным риском: акции «голубых фишек», драгметаллы, ETF.

Рискованные вложения вроде криптовалют и ПАММ-счетов лучше вначале не трогать. Чтобы успешно в них инвестировать, нужно хорошо разбираться в теме, и при этом риск потерять деньги все равно остается очень высоким.

Интересно, а куда бы вы вложили первые деньги? Голосуйте:

С инвестиционной стратегией ничего мудрить не нужно, лучший выбор для начинающих — «купи и держи». Это максимально простой подход: вы добавляете в портфель интересные вам активы и не продаете их вплоть до достижения своей инвестиционной цели.

Шаг №3: Получите доступ на финансовые рынки

Физическое лицо не может напрямую инвестировать на фондовом, товарном или валютном рынке, поэтому нужно выбрать посредника — компанию-брокера. Это вызывает у начинающих инвесторов страх быть обманутыми, но существует много компаний, которые работают давно и обладают хорошей репутацией. Вот некоторые из них:

| Компания | Описание | Инструменты |

| Interactive Brokers | Один из крупнейших зарубежных брокеров, работает с 1977 года | Акции, облигации, ETF |

| Финам | Крупный российский брокер, работает с 1994 года | Акции, облигации, ETF |

| Binance | Крупнейшая криптовалютная биржа, работает с 2017 года | Криптовалюты и их производные: депозиты, фьючерсы, опционы, а также NFT |

| Alpari | Крупнейший FOREX-брокер в СНГ, работает с 1998 года | FOREX, ПАММ-счета, драгметаллы, CFD на индексы акций и криптовалюты |

Не стесняйтесь по любому поводу писать в поддержку, обычно отвечают достаточно быстро и помогают с любыми возникающими вопросами.

Шаг №4: Выберите активы для инвестирования

На этом этапе все упирается в ваши знания, но поскольку это первые инвестиции, активы стоит выбирать максимально простые. В любом случае 75% вложений мы заводим в депозиты и облигации — их нужно просто купить и продлевать при окончании срока.

Оставшиеся 25% приходятся на более рискованные вложения: акции, драгоценные металлы и биржевые фонды. Вы познакомитесь с финансовыми рынками и почувствуете их изменчивость на себе, но без высокого риска. На что стоит обратить внимание:

- Акции: только «голубые фишки», т.е. акции самых крупных компаний, которые остаются лидерами своей отрасли многие годы. Из американских это Apple, Microsoft, Alphabet (Google), из российских — Яндекс, Газпром, Сбербанк.

- Драгметаллы: только золото, цены на остальные металлы слишком изменчивы.

- Биржевые фонды: только те, что охватывают большое количество компаний — например, ETF SPY на индекс S&P 500 или БПИФ ВТБ на индекс Московской биржи.

Используя такие активы, вы соберете довольно безопасный портфель, который будет приносить небольшой доход. Я считаю, это лучший вариант для начинающего инвестора — получится на практике посмотреть как работают инвестиции и особо не бояться за потерю денег.

Шаг №5: Начните вести учет инвестиций

После того, как вы составили инвестиционный портфель, остается только наблюдать за результатами. Чем больше портфель, тем сложнее понять сколько он приносит прибыли — активы находятся в разных местах и у каждого своя отдельная статистика. Чтобы сводить ее в кучу и видеть полную картину вложений, необходимо с первых дней начать вести учет инвестиций.

Есть три способа это сделать:

- Завести Excel-файл или Гугл-док. Если вы владеете нужными навыками, это лучший вариант — вы сможете настроить учет инвестиций максимально удобно для себя.

- Бесплатное онлайн-решение. Мне приглянулся сервис от smart-lab.ru — там можно создать портфель из популярных акций, ETF, облигаций. Минусов правда хватает: нет учета комиссий, нет импорта сделок. Для зарубежных рынков подойдет сервис finance.yahoo.com — с примерно теми же проблемами.

- Платное онлайн-решение. Здесь для русскоязычных пользователей вне конкуренции по формуле «цена+качество» сервис Intelinvest. В его базе есть почти все зарубежные и российские активы, а также криптовалюты. Также можно вести учет по активам, которых нет в базе, подключив в несколько кликов парсинг цен со стороннего сайта. Доступен импорт сделок от 18 брокеров. Из других полезных фишек можно отметить календарь событий (отчетность компаний и т.п.), мобильное приложение и публичные портфели, которые я вам уже показывал в начале статьи.

При регистрации по моей партнерской ссылке вы можете получить скидку 20% на первую подписку, с использованием промокода 1VYV9CMSTD

Ведение учета инвестиций позволит вам увидеть реальную доходность ваших вложений, поможет найти и исправить ошибки, а также заставит вас постоянно быть в курсе событий. Поверьте, это очень полезно для вашей инвестиционной карьеры, позже вы скажете себе спасибо, что сохранили свои сделки и можете их анализировать.

На этом все, вы инвестор! Напоследок хочу дать еще несколько рекомендаций.

5 советов начинающему инвестору

Каждый из них основан на моем личном опыте:

- Принимайте все решения на свежую голову. Поскольку инвестиции — процесс долгий, последствия ошибок будут видны далеко не сразу. Будучи уставшим, пьяным или в еще каком-нибудь непонятном состоянии сложно хорошо все продумать — решения будут поспешными или вообще неадекватными. Инвестору спешить некуда: найдите время на выходных, посидите за графиками, взвесьте все за и против — и принимайте обоснованные решения о своих вложениях.

- Готовьте план действий заранее. Получать прибыль от инвестиций приятно, но иногда все идет наперекосяк и вы теряете деньги. В этой ситуации легко поддаться панике и поспешно продать хорошие активы, которые через несколько месяцев снова растут в цене. Важно быть готовым к любой ситуации: большому росту цен, малому росту цен, малому падению цен, большому падению цен, падению метеорита, зомбиапокалипсису… и иметь план для каждой из них.

- Не ждите быстрой прибыли от инвестиций. Здесь как никогда уместна поговорка «тише едешь — дальше будешь». Инвестиции — это не спринт, а марафон, результаты которого будут видны спустя годы. Не зря одна из самых популярных стратегий инвестирования — «купил и забыл». Она действительно работает, некоторые из моих лучших вложений просто несколько лет лежали без изменений и собирали прибыль.

- Будьте в курсе событий. Вложения лучше лишний раз не трогать, но в курсе экономических новостей стоит быть постоянно. Так вы не пропустите смену рыночных трендов и новые инвестиционные идеи. В идеале стоит подписаться на несколько Телеграм- и Ютуб-каналов по вашим направлениям инвестирования. Ну и не забудьте про Блог Вебинвестора — реальный опыт инвестирования это ценная информация. Также подпишитесь на другие подобные блоги, лишним не будет.

- Принимайте решения самостоятельно. Изучать мнения экспертов и аналитиков полезно, но когда дело касается ваших личных инвестиций, ответственность несете именно вы. Поэтому никогда не полагайтесь на чужое мнение, а формируйте свое на основе доступной информации. Даже если вы ошибетесь, это станет полезным уроком и ваши инвестиции в будущем будут более продуманными и прибыльными. Я стараюсь каждый год делать разбор ошибок и это реально помогает улучшить результаты в инвестировании.

Подводя итог, самое главное — не спешить при принятии решений об инвестировании и анализировать свои ошибки. Чего и вам желаю!

Спасибо всем, кто прочитал эту статью полностью, думаю это было непросто 🙂 Изначально план предполагал еще пару разделов текста, но решил оставить только самое важное. Надеюсь, вам стало понятнее, как стать инвестором в 2021 году и с чего стоит начинать.

Если статья понравилась — обязательно поделитесь в социальных сетях:

Если есть какие-либо вопросы — оставляйте их в комментариях к статье, я обязательно дам подробный ответ.

Источник https://spark.ru/startup/seeneco/blog/55540/kak-rasschitat-rentabelnost-proekta-formula-i-primeri

Источник https://webinvestor.pro/kak-nachat-investirovat/

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...